Как заполнять и подавать Modelo 303

Modelo 303 Impuesto sobre Valor Añadido (IVA)

Подробная инструкция на сайте Agencia Tributaria, который объясняет правила заполнения каждого поля и процедуры подачи модели электронным способом , но, к сожалению, без примеров иногда бывает достаточно сложно разобраться.

В этом гайде наглядно показано, как заполнять и подавать Modelo 303 на примерах фактур для доходов и расходов.

Назначение Modelo 303

Основная цель этой формы - регулярно декларировать сумму НДС (IVA), которую самозанятый получил от своих клиентов и сумму IVA, которую он заплатил при приобретении товаров или услуг для своей деятельности. Разница между этими суммами представляет собой сумму, подлежащую уплате в налоговую службу или к возмещению.

Налог НДС (IVA) является налогом на потребление.

Если вы предоставляете услугу и добавляете в фактуру IVA, потребитель переводит сумму вам, а вы должны будете перечислить эту сумму в налоговую подав modelo 303.

Если вы являетесь потребителем и покупаете товар или услугу, которая облагается IVA, вы платите эту сумму продавцу, а он должен будет перечислить ее в налоговую подав modelo 303.

Если вы предприниматель, и покупаете товар или услугу не для потребления, а как средство производства - вы имеете право вернуть уплаченную сумму НДС (IVA), подав modelo 303 и указав опреции к возврату.

Не все фактуры, которые вы получаете или выставляете, облагаются IVA.

В зависимости от того, кто ваш клиент и где находится ваш поставщик, вы можете выставлять фактуры с IVA 0%. Чаще всего это связано с тем, что местом исполнения товара или услуги является другая страна или территория на которой не действует испанский закон об IVA.

Кто обязан подавать Modelo 303?

От подачи Modelo 303 освобождаются определенные виды образовательных, медицинских, культурных и социальных услуг, а так же autónomo на некоторых режимах отличных от режима общего налогообложения. Кроме того, форму 303 не подают предприниматели на Canarias, Ceuta y Melilla.

Все остальные обязаны подавать эту форму.

Отсутствие деятельности не означает отмену обязательств по подаче декларации.

Как подавать “нулеые” декларации - см. в статье .

Когда нужно подавать?

Modelo 303 подается каждый квартал (trimestral):

- 1-й квартал: до 20 апреля

- 2-й квартал: до 20 июля

- 3-й квартал: до 20 октября

- 4-й квартал: до 30 января следующего года

В некоторых случаях декларация подается ежемесячно.

Исходные данные

Рассмотим подачу декларации за первый квартал (1T) на примере autónomo со следующей структурой доходов и расходов:

Доходы (Ingresos):

- Компания из Италии, фактуры на сумму 2500€ в месяц. Вместо Италии может быть любая страна входящая в Евросоюз.

- Компания из Армении, фактуры на сумму 1500€ в месяц. Вместо Армении может быть UK, US, RU или любая другая страна не входящая в Евросоюз

| Description | Cost Before VAT | VAT Rate | VAT | Total |

|---|---|---|---|---|

| Company from Italy | 2500€ | 0% | 0€ | 2500€ |

| Company from Armenia | 1500€ | 0% | 0€ | 1500€ |

Чтобы выставлять фактуры с IVA 0% для клиентов за пределами Испании, находящихся в других странах Евросоюза, нужно чтобы вы и ваш клиент были зарегистрированным в El Registro de Operadores Intracomunitarios (ROI) он же VIES Проверить можно по ссылке: VIES TAX NUMBER

Расходы (Gastos):

К расходам, которые можно вычесть из налоговой базы относятся: техника и мебель необходимые для работы, покупка софта и услуг для деятельности, а так же оплата интернета и взносы в соцстрах.

Расходы за первый квартал:

| Description | Cost Before VAT | VAT Rate | VAT | Total |

|---|---|---|---|---|

| Internet service | 14.4€ | 21% | 3.02€ | 17.42€ |

| Keyboard for work | 112.38€ | 21% | 23.6€ | 135.98€ |

| Social security contributions | 85.71€ | 0% | 0€ | 85.71€ |

| Chair from IKEA | 66.11€ | 21% | 13.88€ | 79.99€ |

- Услуги интернет провайдера

- Клавиатура для работы

- Взносы в соцстрах

- Стул из ИКЕА

Заполнение Modelo 303 через кабинет налоговой

Пример бланка modelo 303

Полей в нем больше, чем в modelo 130, но заполнять его так же несложно, часть полей мы оставим пустыми, либо они будут рассчитаны автоматически.

Перейти на страницу подачи формы

Выбрать Modelo 303. Ejercicio 2026. Presentación y servicio de ayuda Pre303

Авторизоваться любым доступным способом

Откроется страница формы.

Заполнить данные

Указать период за который подается декларация и данные заявителя.

Нажать Enviar

Откроется страница с информацией о видах деятельности.

Перейти на форму заполнения modelo 303

Нажать в верхнем меню Continuar con la Presentación modelo 303

Выбрать Nueva declaración

Откроется форма для заполнения данных.

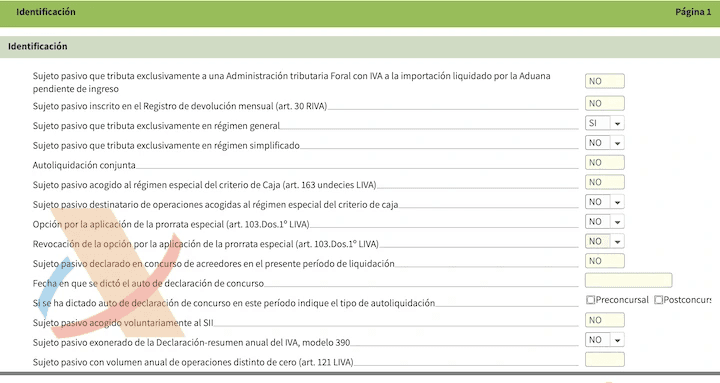

Страница 1: Identificación

Указать NO для Sujeto pasivo destinatario de operaciones acogidas al régimen especial del criterio de caja

Остальные поля будут заполнены автоматически.

Навигация между страницами осуществляется вверху формы синими стрелками ◀ 1/4 ▶

Перейти на страницу 2.

Страница 2: Régimen general

Эта страница состоит из двух основных разделов:

- IVA devengado - также называется IVA repercutido (выходной НДС) - это НДС, который самозанятый получает от своих клиентов при продаже товаров или оказании услуг. Эту сумму необходимо перечислить в налоговую службу.

В этот раздел вносятся информация по операциям продажи товаров и услуг с IVA внутри Испании. А так же, операции приобретения товаров и услуг из других стран евросоюза и стран не входящих в ЕС по ставке IVA 0% . Эти типы операций рассматриваются в других разделах гайда.

- IVA deducible или IVA soportado (входной НДС) - это НДС перечисленный поставщикам при покупке товаров или услуг используемых для ведения экономической деятельности. Эта сумма подлежит возврату или компенсируется с той, которая указана в разделе IVA devengado.

| Description | Cost Before VAT | VAT Rate | VAT | Total |

|---|---|---|---|---|

| Internet service | 14.4€ | 21% | 3.02€ | 17.42€ |

| Keyboard for work | 112.38€ | 21% | 23.6€ | 135.98€ |

| Social security contributions | 85.71€ | 0% | 0€ | 85.71€ |

| Chair from IKEA | 66.11€ | 21% | 13.88€ | 79.99€ |

Расходы из примера относятся к текущим внутренним операциям - Por cuotas soportadas en operaciones interiores corrientes, и должны быть внесены в поля [28] и [29].

Поле [28] - это сумма всех входящих фактур (инвойсов), облагаемых IVA и не включающая IVA (колонка Base imponible).

Взносы в соцстрах не облагаются IVA поэтому их не нужно указывать в этой декларации.

Интернет за три месяца = 43.2€

Расчет: 43.2€ + 112.38€ + 66.11€ = 221.69€

Поле [29] - сумма IVA по всем фактурам, участвующих в расчете поля [28]. Это сумма НДС к возврату.

IVA за Интернет за три месяца = 9.06€

Расчет: 9.06€ + 23.6€ + 13.88€ = 46.55€

Если основное жилье используется для работы - возможно вернуть часть IVA со счетов за воду, газ, электричество и интернет и т.д, как описано в посте .

Перейти на следующую страницу.

Страница 3: Información adicional

На этой странице заполнить поля: [59] и [120]

Поле [59] - сумма исходящих операций с клиентами внутри Евросоюза. Сумма инвойсов, выставленных клиенту из Италии за этот квартал

Расчет: 1500 * 3 = 7500€

Поле [120] - сумма исходящих операций с клиентами за пределами Евросоюза. Сумма инвойсов выставленных клиенту из Армении (GB, RU etc) за этот квартал.

Расчет: 2500 * 3 = 4500€

Перейти на следующую страницу.

Страница 4: Resultado

Для первого квартала (1T) можно оставить все как есть.

В следующих кварталах нужно заполнять поле [110], если ранее был выбран способ a compensar. Например, в декларации за второй квартал 2T нужно указать это поле равное сумме компенсации в первом квартале - 46.55€.

Значение поля [110] может переходить на следующий год, если не был выбран возврат в четвертом квартале.

Провалидировать форму

Нажать Validar вверху страницы, должно появиться сообщение об отсутствии ошибок.

Если часть IVA devengado не заполнена, то может появиться следующее предупреждение

Его можно игнорировать.

Для декларации за 4 квартал (4T), могут появиться предупреждения:

Их так же можно игнорировать.

На этом основная часть заполнения закончена.

Выбрать способ возврата или компенсации IVA

Нажать кнопку Presentar declaración вверху страницы. Откроется окно, в котором можно будет выбрать способ возврата Solicitud de devolución или компенсации IVA A compensar.

Что значит каждая из этих опций?

A compensar

Если результат декларации отрицательный, то при выборе этой опции сумма накапливается и сохраняется. В следующих квартальных декларации эта сумма НДС может быть скомпенсирована с суммой IVA devengado (выходной НДС). В случае если сумма IVA полученная от клиентов будет больше суммы к возврату из раздела IVA deducible (выходной НДС).

Например, в первом квартале была выбрана опция a compensar на сумму 46.55€. В следующем квартале клиенту из Испании был выставлен счет за услуги на 1000€ + 210€ IVA. Разница между IVA devengado [27] - IVA deducible [45] = 210 - 0 = 210€. Эту сумму нужно заплатить в налоговую.

Теперь можно скомпенсировать эту сумму на сохраненные 46.55€. В результате останется заплатить 163.45€

A devolución

Эта опция для возврата суммы НДС на банковский счет.

Запросить возврат можно только в четвертом (4T) квартале

Первые три квартала декларация подается с опцией A compensar, а в четвертом квартале, по желанию, выбирается A devolución, для возврата суммы НДС.

Если в четвертом квартале нет ни входящего ни исходящего НДС, то, чтобы запросить возврат нужно вручную применить квоты. Нажать на кнопку ✎ редактирования рядом с полем [110] и в появившемся окне ввести всю сумму из поля [110] в поле [78].

Срок возврата средств на счет может составлять до 9 месяцев

Отправить заполненную декларацию

Нажать Firmar y Enviar

Нажать Continuar

Появится всплывающее окно с подтверждением отправки.

Установить чекбокс Confirme и нажать Firmar y Enviar

На следующей странице будет показана заполненная форма, которую желательно скачать.

Декларация подана!

⭐ Как заполнять квартальную декларацию о доходах (modelo 130)

⭐ Как заполнять декларацию по операциям внутри EU (modelo 349)

⭐ Как правильно выставлять счет-фактуру (инвойс)

⭐ Как вести книги учета для autónomo

Остались вопросы или есть предложения? канал Españevo: 🇪🇸Аutonomo, Налоги